你敢相信吗?一种藏在锌矿里、平时几乎没人关注的稀有金属,短短一个多月价格直接翻倍,从2500元/千克飙升至4700元/千克,涨幅高达88%,国际价格更是刷新十多年最高纪录!它就是被称为“触摸屏黄金”“光伏半导体核心材料”的战略金属——铟。

2025年2月我国正式对铟相关物项实施出口管制,直接重塑了全球供应格局;而2026年开年以来,光伏、5G通信、AI硬件需求持续爆发,让本就稀缺的铟彻底成为市场焦点。作为全球铟储量第一、产量第一、出口第一的绝对主导国,国内相关上市企业直接站在了行业风口之上。

在A股市场,布局金属铟的核心企业主要有四家:锡业股份、株冶集团、锌业股份、中金岭南。它们都手握铟资源、产能与技术,但基本面、盈利能力、成长空间天差地别。很多股民朋友都在问:同样是做铟,这四家到底谁的核心壁垒更高?谁的业绩弹性更大?谁才是未来真正的潜力龙头?

今天这篇文章,我将结合最新行业数据、公司产能、技术优势、财务指标,用最通俗的语言,把四家企业的家底全部扒透,再通过专业杜邦分析法深度对比,告诉你金属铟赛道四家龙头的真实差距。

全文数据真实可查,不荐股、不吹票,只做客观深度分析,看完你就知道谁更值得长期关注!

一、金属铟到底有多重要?为什么价格能疯狂暴涨?

在分析四家公司之前,我们必须先弄明白:铟为什么突然火了?它的涨价逻辑到底是什么?只有看懂行业底层逻辑,才能判断企业的真正价值。

铟是一种银白色、质地柔软、延展性极强的稀有金属,最大的特性就是与锡结合形成氧化铟锡(ITO),这种材料能同时做到超高光透射率和导电性,是目前全球触摸屏、显示面板不可替代的核心材料。我们每天用的手机、平板、电脑、电视,里面都离不开铟。

除此之外,铟的应用场景早已全面扩张:

1. 光伏领域:异质结(HJT)电池量产加速,ITO靶材需求大幅提升,铟用量成倍增长;

2. 5G/半导体领域:磷化铟是制造5G射频芯片、光通信芯片的关键材料,属于国家战略级材料;

3. 航空航天领域:铟合金用于制造高性能航空轴承,耐高温、抗磨损,是军工核心材料;

4. 新材料领域:高纯铟用于量子点材料、柔性电子,是未来科技产业的基础原料。

可以说,铟就是现代电子科技与新能源产业的“隐形粮食”,没有铟,绝大多数高端电子产品都无法生产。

再看我国的绝对优势:

- 全球铟探明储量约72%集中在我国;

- 我国供应全球85%以上的精炼铟产品;

- 我国掌握铟提纯核心技术,能生产6N-8N级超高纯铟;

- 2025年2月起,我国实施铟相关物项出口管制,直接掌握全球定价权。

正是这种战略稀缺性+需求爆发+出口管制三重逻辑共振,让铟价走出了史诗级上涨行情:

- 2025年12月初:国内精铟均价2550元/千克;

- 2025年12月底:快速上涨至3250元/千克;

- 2026年2月中旬:短短一个多月飙升至4700元/千克,涨幅88%;

- 国际市场:鹿特丹金属交易价突破500-600美元/公斤,创十多年新高。

铟价持续大涨,最直接受益的就是拥有铟产能、资源、回收技术的企业。而A股四家龙头,正是站在风口上的核心玩家,接下来我们逐一拆解它们的真实实力。

二、四大铟企深度拆解:资源、产能、技术全对比

(一)锡业股份:全球铟王,资源与产能双第一

锡业股份是金属铟领域毫无争议的全球龙头,也是国内唯一能同时掌控锡、铟两大战略金属的企业。

核心优势:

1. 全球第一铟资源储量:拥有全球最大的铟资源储备,是全国最大原生铟生产基地,在原生铟市场占比约30%,处于绝对垄断地位;

2. 原料高度自给:依托自有矿山生产,不需要外购原料,完全不受上游价格波动影响,成本优势巨大;

3. 产能规模领先:精铟年产能约60吨,产量长期稳居全国第一;

4. 全产业链布局:从矿山开采、冶炼、提纯到深加工全覆盖,产品覆盖普通铟锭、高纯铟、ITO靶材等全品类。

核心亮点:

锡业股份的铟业务不是副业,而是核心战略业务,公司铟产能、资源量、市场份额均为全球第一,是铟价上涨最直接、最核心的受益标的。同时公司锡产销量连续多年全球第一,双龙头格局让抗风险能力远超同行。

(二)株冶集团:锌冶炼巨头,铟回收能力国内顶尖

株冶集团是国内锌冶炼行业的绝对龙头,锌产量常年位居全国首位,铟业务是锌冶炼的综合回收副产品,属于典型的“变废为宝”。

核心优势:

1. 锌冶炼规模第一:国内锌冶炼产能龙头,原料供应稳定,为铟回收提供源源不断的原料基础;

2. 综合回收技术成熟:能从锌精矿中同步提取铟、铅、铜、镉、银等多种有价金属,资源利用率行业顶尖;

3. 国资背景加持:国企资质,资金实力雄厚,生产经营稳定,环保、安全合规性拉满;

4. 铟锭核心产品:铟是公司主营产品之一,产能稳定,品质达标,长期供应国内大型下游企业。

核心亮点:

株冶集团没有独立的铟矿,但凭借超大规模锌冶炼产能,成为国内最重要的原生铟生产基地之一,成本极低,几乎没有额外原料投入,铟业务利润全是“纯增量”。

(三)锌业股份:铅锌龙头,高纯铟技术突出

锌业股份是东北、华北地区铅锌冶炼龙头,具备年产36万吨以上有色金属综合生产能力,铟业务依托稀散金属综合回收体系。

核心优势:

1. 区域龙头地位:北方铅锌冶炼核心企业,区域供应链稳定;

2. 废渣提铟技术成熟:自主研发废渣提铟技术路线,金属回收率约85%,成本竞争力强;

3. 高纯铟产能领先:年产能约60吨,可生产6N至8N高纯铟产品,高纯铟价格是普通铟的数倍,附加值极高;

4. 产能规模达标:铟产能与锡业股份持平,属于国内第一梯队。

核心亮点:

锌业股份最大的优势是高纯铟技术,6N-8N级超高纯铟主要用于半导体、光通信等高精尖领域,需求增长更快,利润空间远大于普通铟锭,成长弹性十足。

(四)中金岭南:央企背景,新项目打开成长空间

中金岭南是有色金属行业央企骨干企业,拥有国内外优质矿山资源,铟业务依托2025年新投产的稀散金属回收项目。

核心优势:

1. 央企实力雄厚:资源储备深厚,截至2024年底保有锌金属资源量713万吨、铅366万吨,拥有凡口铅锌矿等亚洲大型矿山,还有澳大利亚、多米尼加海外矿山;

2. 新技术+新项目:韶关冶炼厂稀散金属综合回收项目2025年1月建成试生产,总投资2.2亿元,采用国内首创自主研发技术;

3. 多金属回收:可同时回收镓、锗、铟三种战略金属,提纯至6N-7N级高纯产品;

4. 产能规划清晰:项目达产后年产高纯镓锗铟合计45吨,铟是其中核心产品之一。

核心亮点:

中金岭南属于后发优势型企业,新项目采用最新技术,产品纯度高、成本低,同时布局镓、锗、铟三大战略金属,受益于多种稀有金属涨价,成长空间具备想象力。

三、硬核财务对比:用杜邦分析法,看透四家真实盈利能力

判断一家企业有没有潜力,光看业务概念不够,财务数据才是最真实的试金石。我采用投资界最经典的杜邦分析法,通过拆解ROE(净资产收益率)三大核心指标:销售净利率、权益乘数、总资产周转率,全面对比四家企业的盈利能力、财务风险、运营效率。

ROE公式:净资产收益率=销售净利率×权益乘数×总资产周转率

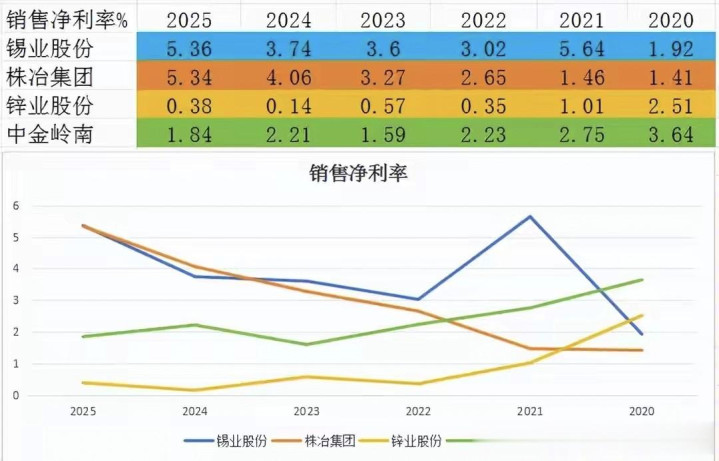

(一)第一指标:销售净利率(赚钱能力)

销售净利率代表:企业每卖100元商品,能净赚多少钱,数值越高,赚钱能力越强。

最新前三季度数据:

1. 锡业股份:5.36%(每100元收入赚5.36元)

2. 株冶集团:次之

3. 中金岭南:第三

4. 锌业股份:0.38%(排名垫底)

排名:锡业股份>株冶集团>中金岭南>锌业股份

解读:

锡业股份凭借锡+铟双主业共振,产品毛利率、净利率均为四家最高,赚钱能力一骑绝尘;株冶集团依托规模效应,净利率稳步提升;锌业股份净利率极低,主要是传统铅锌业务利润微薄,拉低了整体盈利水平。

(二)第二指标:权益乘数(财务杠杆/风险)

权益乘数代表:企业使用的财务杠杆高低,数值越高,负债越高,财务风险相对越大。

最新前三季度数据:

1. 中金岭南:2.893倍

2. 锌业股份:第二

3. 株冶集团:第三(杠杆持续下降,风险降低)

4. 锡业股份:最低

排名:中金岭南>锌业股份>株冶集团>锡业股份

解读:

锡业股份财务杠杆最低,经营最稳健,几乎没有财务风险;株冶集团主动降低杠杆,财务结构持续优化;中金岭南、锌业股份杠杆偏高,主要是矿山、冶炼项目投入较大,负债水平相对较高。

(三)第三指标:总资产周转率(运营效率)

总资产周转率代表:企业总资产一年能周转多少次,数值越高,资产利用效率越高,运营能力越强。

最新前三季度数据:

1. 株冶集团:1.775次(运营效率第一)

2. 锌业股份:第二

3. 中金岭南:第三

4. 锡业股份:第四

排名:株冶集团>锌业股份>中金岭南>锡业股份

解读:

株冶集团作为冶炼加工企业,资产周转速度最快,产品出货快、资金回笼快,运营效率四家最强;锡业股份因为有大量矿山资产,总资产周转速度相对较慢,属于典型的资源型企业特征。

(四)综合ROE排名(最终核心指标)

ROE是衡量企业给股东创造回报能力的核心指标,数值越高,回报能力越强。

1. 株冶集团:18.46%

计算:5.34%×1.775×1.944≈18.46%

优势:净利率第二、周转率第一、杠杆适中,三项指标均衡发力,ROE遥遥领先;

2. 锡业股份:8.01%

计算:5.36%×0.939×1.588≈8.01%

优势:净利率第一,但周转率、杠杆偏低,拉低整体ROE;

3. 中金岭南:5.36%

计算:1.84%×1.007×2.893≈5.36%

优势:杠杆第一,但净利率偏低,整体回报能力一般;

4. 锌业股份:1.53%

计算:0.38%×1.44×2.786≈1.53%

优势:周转率、杠杆靠前,但净利率极低,导致ROE垫底。

四、四家企业潜力对比,谁更胜一筹?

结合行业地位、资源产能、技术实力、财务数据四大维度,我们对四家企业做最终潜力评级:

1. 株冶集团:运营之王,短期业绩弹性最大

优势:ROE全行业第一,运营效率顶尖,锌冶炼规模第一,铟回收成本极低,国企背景稳健,财务杠杆持续优化。

潜力点:铟价每上涨1000元,公司业绩增量非常明显,短期受益于铟价暴涨的弹性最大。

短板:没有自有铟资源,完全依赖锌冶炼副产品,长期成长空间受锌产能限制。

2. 锡业股份:资源之王,长期价值最确定

优势:全球铟资源、产能双龙头,原料自给率100%,净利率第一,财务最稳健,双主业抗风险能力极强。

潜力点:铟价长期上涨的最大受益者,行业垄断地位无法撼动,长期价值最高。

短板:资产周转较慢,短期业绩弹性不如株冶集团。

3. 锌业股份:技术之王,高纯铟成长空间大

优势:高纯铟技术领先,产能60吨,回收率高,北方区域龙头。

潜力点:高纯铟需求爆发,产品附加值高,有望实现业绩突围。

短板:净利率极低,传统主业拖累整体盈利,ROE排名垫底。

4. 中金岭南:后起之秀,新项目带来增量

优势:央企背景,资源丰富,新项目技术先进,布局多稀有金属。

潜力点:2025年新产能释放,铟、镓、锗同步发力,具备后发优势。

短板:铟产能相对较小,新项目盈利尚未完全释放,短期弹性较弱。

简单一句话总结:

看短期业绩弹性选株冶集团,看长期垄断价值选锡业股份,看高纯技术成长选锌业股份,看央企新项目选中金岭南。

五、金属铟未来走势:三大逻辑支撑,行情远没结束

很多朋友会问:铟价已经涨了88%,后续还有空间吗?答案是:中长期逻辑依然坚挺。

1. 供应端收紧:我国出口管制持续执行,全球铟供应难以大幅增加,稀缺性长期存在;

2. 需求端爆发:光伏HJT电池、半导体磷化铟、柔性电子需求持续增长,铟的消耗量逐年提升;

3. 战略属性强化:铟已被列入国家战略矿产目录,国产替代、科技自主可控背景下,国内企业话语权持续提升。

只要这三大逻辑不改变,铟的长期景气周期就不会结束,相关企业的业绩也会持续受益。

六、投资稀有金属,看懂逻辑比追涨更重要

金属铟的暴涨,不是短期炒作,而是战略资源+产业需求+国家政策三重共振的必然结果。四家龙头企业各有优劣,没有绝对的好坏,只有适合不同投资逻辑的选择。

对于普通投资者来说,最重要的不是纠结哪一家最好,而是看懂稀有金属的投资逻辑:资源垄断、技术壁垒、需求爆发,这三点才是穿越市场波动的核心。

A股市场从来不缺机会,缺的是看懂行业本质的眼光。今天把金属铟四家龙头全部拆解透彻,就是希望大家能远离盲目追涨,用理性、专业的角度看待行业机会。

觉得文章有价值的朋友,记得点赞+关注,后续我会持续更新稀有金属、战略资源行业的深度分析,陪大家一起读懂市场、抓住真正的行业机会!

展鹏配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯